Firmar como avalista del préstamo o la hipoteca de un hijo parece un gesto de generosidad natural. Pero cuando el banco empieza a reclamar porque el titular no puede pagar, la realidad se vuelve muy dura: el avalista responde con todo su patrimonio, incluyendo la pensión de jubilación.

Muchas personas mayores se encuentran hoy en esta situación sin saber que existen mecanismos legales para cancelar o reducir esas deudas y recuperar su tranquilidad económica. Este artículo explica el problema en profundidad y las salidas reales que ofrece la ley.

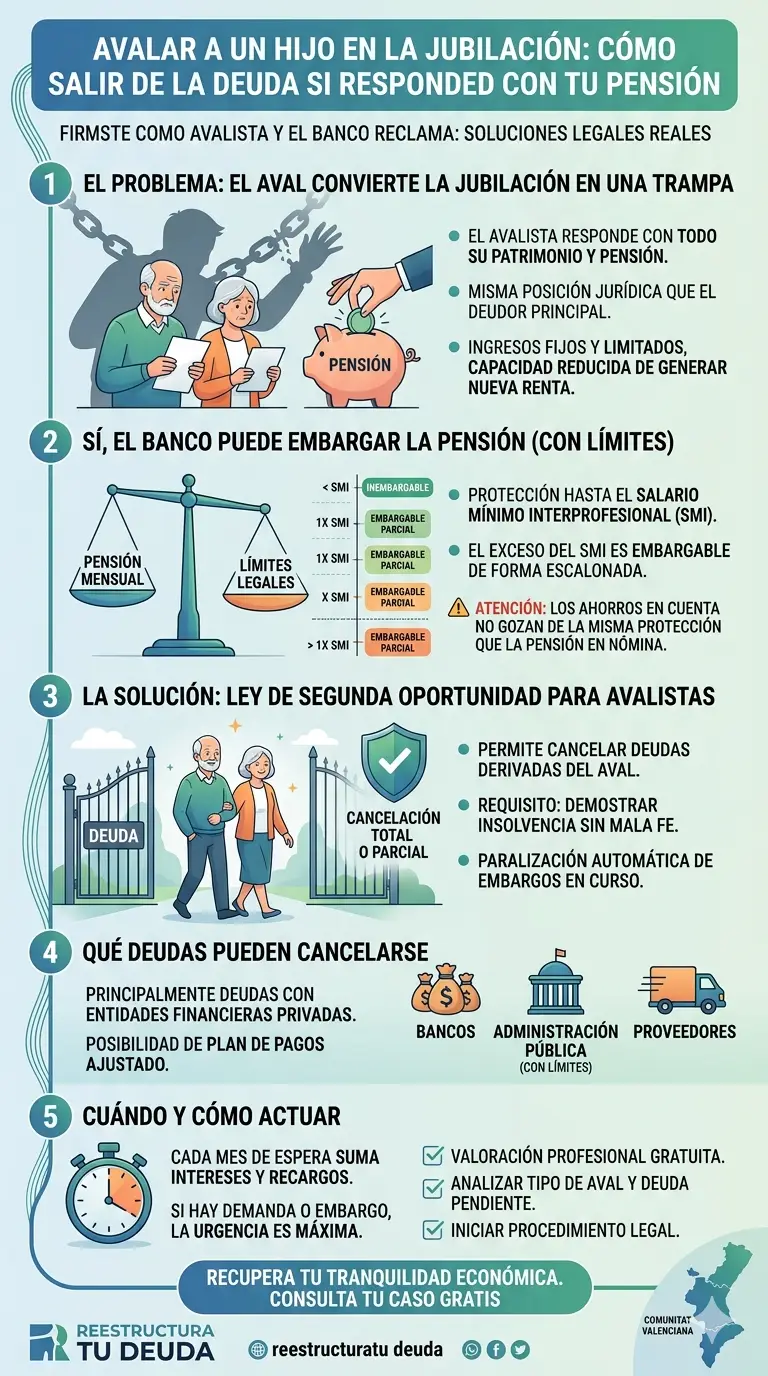

El problema: cuando el aval convierte la jubilación en una trampa

Un avalista no es un simple firmante testimonial. En España, la figura del aval solidario —la más habitual en préstamos bancarios— coloca al garante exactamente en la misma posición jurídica que el deudor principal. Si el hijo deja de pagar, el banco puede ir directamente contra el padre o la madre sin necesidad de agotar antes otras vías.

El impacto sobre un jubilado es especialmente severo. Sus ingresos son fijos y limitados, su capacidad de generar nueva renta es nula o muy reducida, y los bienes que pueda tener —vivienda, ahorros, la propia pensión— quedan expuestos al embargo.

¿Puede el banco embargar la pensión de jubilación?

Esta es la pregunta que más angustia genera. La respuesta es sí, pero con límites. La pensión es embargable en la parte que supere el Salario Mínimo Interprofesional (SMI). Por encima de ese umbral, los porcentajes de embargo se aplican de forma escalonada según establece la Ley de Enjuiciamiento Civil.

Dicho de otro modo: si tu pensión mensual es de 900 € y el SMI está en torno a 1.134 € brutos, técnicamente está protegida en su totalidad. Pero si supera ese importe, el exceso puede ser embargado de forma parcial y progresiva.

⚠ Atención: Los ahorros depositados en cuenta bancaria no gozan de la misma protección que la pensión en nómina. Una vez ingresada en cuenta, la pensión puede quedar bloqueada si el saldo supera el importe inembargable mensual.

El problema se agrava con el tiempo

Mientras no se actúa, la deuda crece. Se acumulan intereses de demora, recargos y costas procesales que pueden multiplicar el importe original. Lo que empezó siendo un aval sobre un préstamo de 60.000 € puede convertirse en una reclamación de 90.000 € en pocos años.

La solución: acogerse a la Ley de Segunda Oportunidad como avalista

La Ley de Segunda Oportunidad no está reservada solo para el deudor principal. Una persona jubilada que actúa como avalista y se encuentra en una situación de insolvencia puede acogerse a este procedimiento para cancelar total o parcialmente las deudas derivadas del aval.

El requisito fundamental es demostrar que no puedes hacer frente a las obligaciones económicas con tus ingresos y patrimonio actuales, y que esa situación no es fruto de mala fe o actuación fraudulenta. Una pensión de jubilación insuficiente para cubrir la deuda reclamada cumple, en la mayoría de casos, ese criterio.

Qué deudas pueden cancelarse

Dentro del procedimiento, es posible exonerar deudas con entidades financieras privadas —que es donde habitualmente se concentra la deuda del avalista— así como, dentro de ciertos límites, deudas con la Administración Pública. El resultado puede ser la cancelación total de la deuda o un plan de pagos ajustado a la capacidad real del jubilado.

Puedes consultar en detalle los requisitos para acogerse a la Ley de Segunda Oportunidad y valorar si tu situación encaja.

Paralizar los embargos mientras se tramita la salida

Uno de los efectos más inmediatos y valiosos del procedimiento es que, una vez iniciado, se produce una paralización automática de las acciones de cobro. Los embargos en curso se suspenden y el banco no puede iniciar nuevas reclamaciones individuales durante la tramitación.

Si ya tienes un embargo activo sobre tu cuenta o tu pensión, consulta cómo actuar en nuestra guía sobre cómo frenar un embargo de forma urgente.

¿Puede un jubilado con solo una pensión acogerse a la Ley de Segunda Oportunidad?

Sí. No es necesario tener ingresos laborales ni ser autónomo. La Ley de Segunda Oportunidad está abierta a cualquier persona física insolvente, incluidos jubilados y pensionistas. La clave es acreditar que los ingresos disponibles son insuficientes para atender las deudas pendientes, algo que una pensión estándar ante una deuda bancaria de decenas de miles de euros suele demostrar sin dificultad.

Otras vías complementarias según el caso

Negociación extrajudicial con el banco

En algunos casos, antes de iniciar el procedimiento judicial, es posible negociar directamente con la entidad financiera una quita o una reestructuración de la deuda. Los bancos, ante la perspectiva de un procedimiento concursal, suelen estar más abiertos a acordar condiciones que recuperar solo una fracción de lo adeudado.

Este enfoque forma parte de lo que se denomina reestructuración de deuda, una vía más ágil cuando el acreedor es receptivo y la deuda aún no ha llegado a los juzgados.

Concurso de acreedores si hay más frentes abiertos

Si la situación del jubilado implica deudas con varios acreedores simultáneamente —banco, Hacienda, comunidad de propietarios, etc.— el concurso de acreedores permite ordenar todos los pasivos bajo un único procedimiento judicial, negociando con todos a la vez y protegiendo el patrimonio del deudor durante el proceso.

✔ En resumen: Haber avalado a un hijo no significa estar condenado a pagar una deuda que supera tu capacidad económica. La ley ofrece herramientas reales para cancelar, reducir o reestructurar esa carga. Cuanto antes se actúe, más opciones hay disponibles y menos daño acumulado hay que gestionar.

Cuándo y cómo actuar

La demora es el peor aliado en estas situaciones. Cada mes sin acción es un mes de intereses, recargos y presión psicológica acumulada. Si el banco ya ha enviado burofax, si hay una demanda en curso o si ya se ha producido algún embargo, la urgencia es máxima.

El primer paso es siempre una valoración profesional del caso concreto: qué tipo de aval se firmó, qué deuda queda pendiente, qué bienes tiene el jubilado y cuál es la vía más eficiente para resolverlo. Puedes iniciar esa consulta a través de nuestro formulario de contacto sin ningún compromiso.