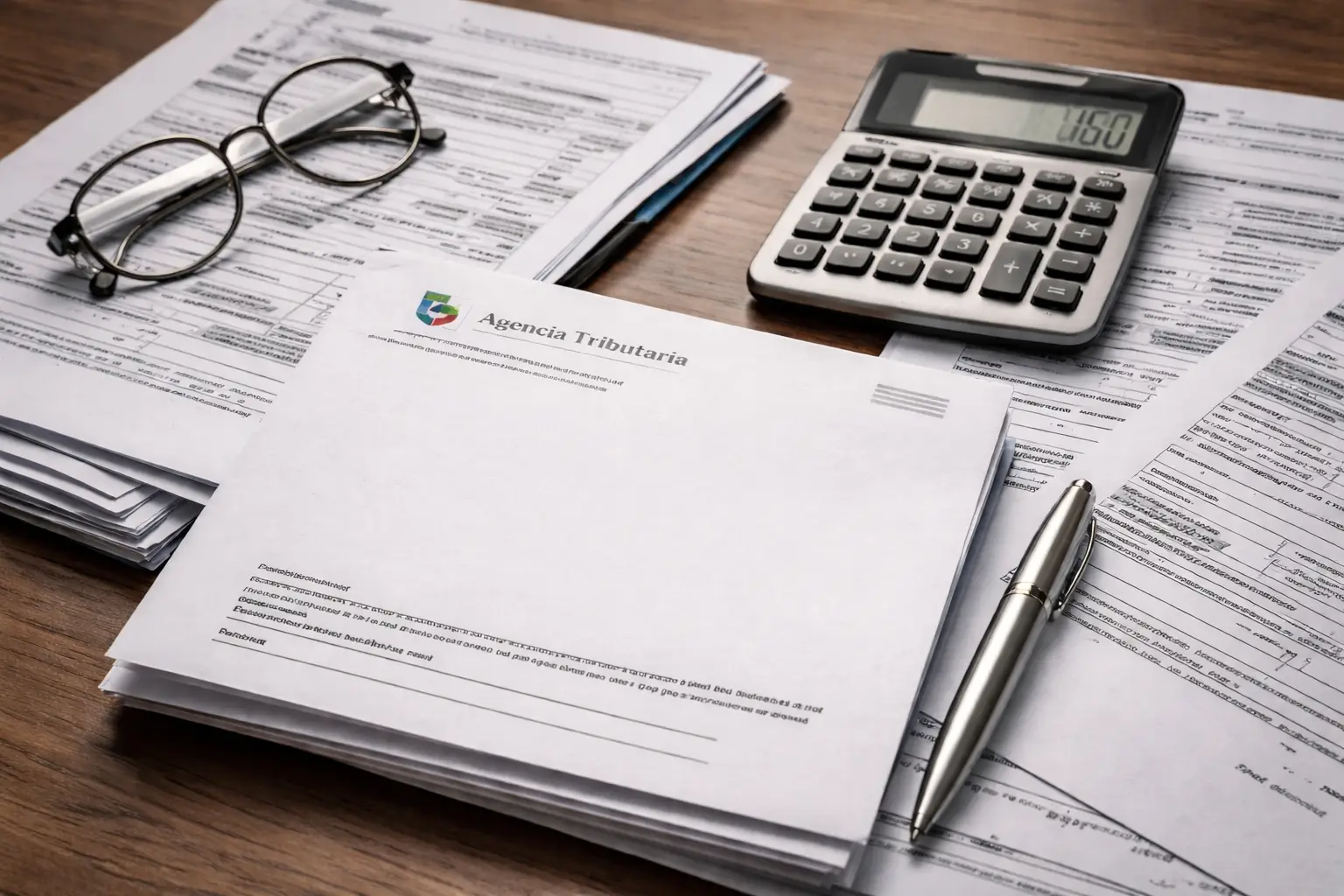

Embargo de la devolución de la Renta: qué opciones tienes si ya estás ahogado por las deudas

Llega la campaña de la Renta con la esperanza de recibir ese dinero que tanto necesitas, pero en lugar de un ingreso en la cuenta, lo que aparece es una notificación de la Agencia Tributaria: tu devolución ha sido embargada. Una situación que golpea especialmente a quienes ya arrastran deudas