Recibir una herencia cuando estás en plena Ley de la Segunda Oportunidad puede generar mucha ansiedad, porque aparece una duda inmediata: “¿me va a perjudicar?” La realidad es que no siempre es malo, pero sí exige orden, transparencia y una estrategia coherente para no poner en riesgo el objetivo de estabilidad financiera. Por eso, lo más prudente es analizarlo con un despacho abogados concursal que entienda bien cómo se cruzan herencia, patrimonio y deudas en un procedimiento concursal.

Lo importante no es solo si la herencia “tiene valor”, sino qué tipo de bienes incluye, si arrastra deudas, si existe vivienda con hipoteca, y en qué momento del procedimiento llega. Para situar el marco general (qué es, a quién aplica y qué persigue), conviene partir de la guía de Ley de Segunda Oportunidad.

En la práctica, una herencia puede convertirse en una oportunidad para ordenar el patrimonio y mejorar la salida, o en un problema si se gestiona mal (por ejemplo, ocultándola, actuando sin asesoramiento o aceptando sin medir consecuencias). Si tu caso es como particular y no como negocio, es útil encuadrarlo desde el enfoque de Segunda Oportunidad para particulares.

1) Qué implica recibir una herencia durante el procedimiento y por qué el momento es clave

En un procedimiento concursal, cualquier cambio relevante en tu situación económica debe tratarse con máxima transparencia. Una herencia puede modificar la “foto” patrimonial y, dependiendo del momento, influir en la estrategia de exoneración o en la viabilidad de un plan. Lo esencial es entender que la herencia no es un detalle administrativo: puede afectar a decisiones ya tomadas y a cómo se justifican ingresos, bienes y capacidad real de pago.

Además, no todas las herencias son iguales. Hay herencias “limpias” (activos sin cargas), herencias con bienes difíciles de liquidar, herencias con copropietarios y, muy frecuentemente, herencias con deudas o con vivienda hipotecada. Por eso, antes de actuar, conviene revisar cómo encaja en el propio procedimiento y seguir un criterio ordenado como el que se explica en el procedimiento de la Ley de Segunda Oportunidad.

Un error típico es pensar que “si no cobro dinero en efectivo no pasa nada”. En realidad, un inmueble heredado, una participación en una propiedad o incluso un derecho de crédito pueden ser relevantes. Lo que determina el impacto es el valor neto, las cargas, y la forma en que se integra en la estrategia global de salida.

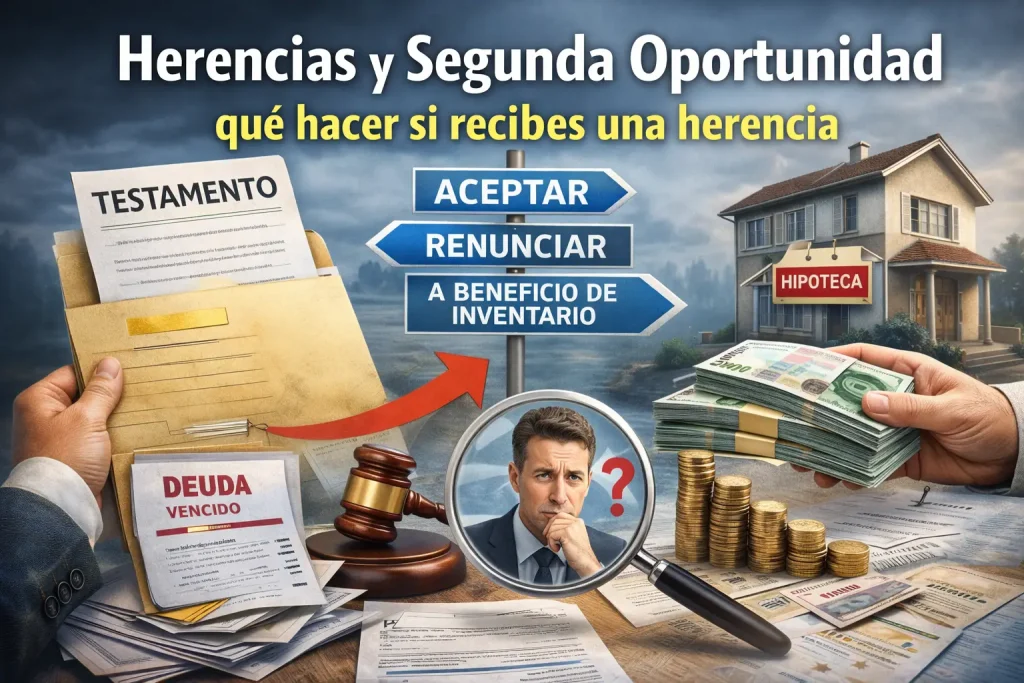

2) Aceptar, renunciar o aceptar a beneficio de inventario: efectos reales en deudas y exoneración

Cuando entra una herencia, la decisión no debería ser emocional. Aceptar puede tener sentido si el valor neto es positivo y mejora tu estabilidad, pero aceptar “a ciegas” puede arrastrarte a deudas del causante o a cargas que no tenías previstas. En muchos casos, la opción de aceptar a beneficio de inventario se utiliza para limitar el riesgo, porque permite separar patrimonio heredado y obligaciones heredadas con más seguridad.

Renunciar puede ser razonable si la herencia está claramente cargada de deudas o si el riesgo supera el beneficio, pero debe hacerse con criterio y entendiendo sus consecuencias. Lo que nunca es recomendable es tomar decisiones rápidas para “evitar problemas” sin evaluar cómo se justifica dentro del expediente y qué lectura puede tener en términos de coherencia y buena fe.

Si en la herencia hay una vivienda con hipoteca, el análisis se vuelve más fino: hay que valorar si esa vivienda se conserva, si se vende, qué ocurre con la carga hipotecaria y cómo afecta a tu equilibrio financiero. Para ese escenario, resulta útil revisar la guía sobre Segunda Oportunidad con hipoteca, porque aterriza decisiones típicas cuando existe vivienda y deuda asociada.

En términos prácticos, la pregunta importante no es “¿puedo recibir una herencia?”, sino “¿qué estrategia minimiza riesgo y maximiza estabilidad?”. En ocasiones, una herencia bien gestionada puede facilitar acuerdos, reducir tensión con acreedores o incluso acelerar una salida ordenada; mal gestionada, puede abrir conflictos, alargar el proceso y complicar el objetivo principal.

3) Pasos clave: qué hacer desde el minuto uno para no cometer errores

El primer paso es documentar: testamento o declaración de herederos, inventario de bienes, cargas, deudas asociadas, valoraciones razonables y situación registral si hay inmuebles. Con esa base se puede decidir con lógica si conviene aceptar, renunciar o aceptar con limitación de responsabilidad, evitando decisiones irreversibles por falta de información.

El segundo paso es encajar esa herencia en una estrategia global de salida. Si estás en un escenario de sobreendeudamiento, el objetivo no suele ser “tener un bien más”, sino recuperar margen financiero y cerrar una etapa de forma ordenada. En ese enfoque, conviene alinear la decisión con la estrategia de cancelación de deudas, porque es lo que marca el rumbo de fondo.

El tercer paso es anticiparse a los puntos de fricción: si la herencia incluye copropiedad con familiares, si hay bienes indivisibles, si existe un usufructo, o si aparecen acreedores que presionan. En esos casos, una estrategia concursal bien planteada evita improvisaciones, reduce conflictos y protege tu viabilidad financiera.

Por último, es importante tener claro que, incluso cuando la herencia parece “pequeña”, puede cambiar la narrativa económica del expediente. Por eso, si quieres evitar errores que luego cuestan tiempo y dinero, lo recomendable es apoyarte en abogados concursales que trabajen estos escenarios con normalidad y sepan elegir la vía más segura según tu caso.