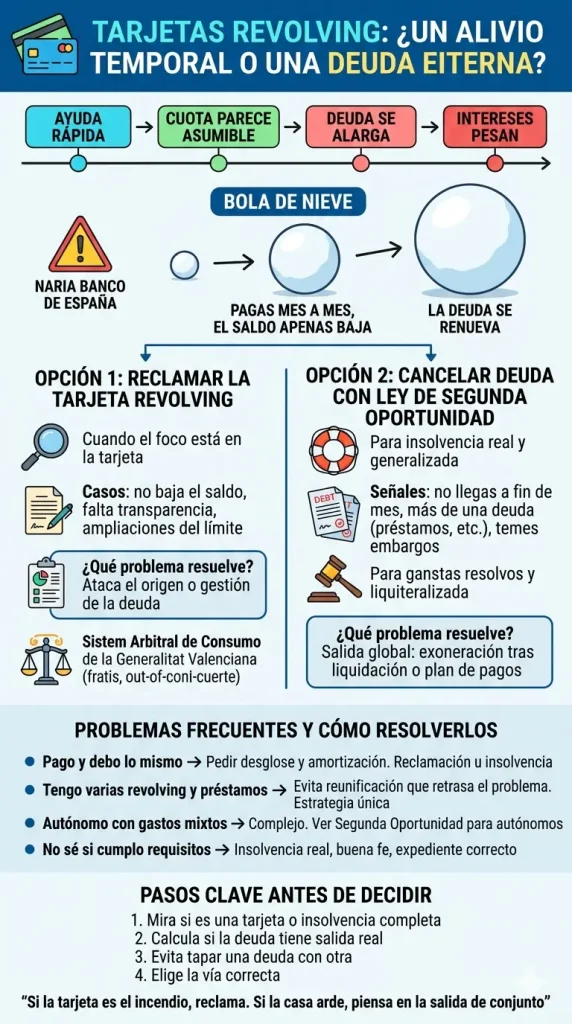

Las tarjetas revolving suelen empezar como una ayuda rápida y terminar como un problema serio. La cuota parece asumible, pero la deuda se alarga, los intereses pesan y muchas personas descubren tarde que llevan meses o años pagando sin notar una bajada real del saldo. El Banco de España explica que en este tipo de tarjetas la deuda se renueva mes a mes y puede crecer por intereses, comisiones y nuevos usos, hasta convertirse en una deuda difícil de cerrar.

Cuando la deuda de una tarjeta revolving deja de ser un problema puntual y empieza a arrastrar el resto de tu economía, conviene analizar la situación con una visión más amplia. Antes de seguir acumulando cuotas, intereses y nuevos pagos, muchas personas prefieren revisar sus opciones con especialistas en reestructuración de deudas y cancelación legal. En este punto, lo importante no es solo aliviar la cuota mensual, sino decidir si conviene reclamar la tarjeta, reorganizar la deuda o acudir a una solución global frente al sobreendeudamiento.

¿Qué es una tarjeta revolving y por qué puede descontrolarse?

Una tarjeta de crédito revolving permite devolver lo gastado en cuotas periódicas, normalmente fijas o como porcentaje de la deuda. El problema aparece cuando la cuota es tan baja que apenas amortiza capital. Entonces pagas, pero la deuda sigue viva, y a veces hasta crece. El Banco de España advierte de ese efecto “bola de nieve” y de que una cuota mal elegida puede hacer que la deuda parezca eterna.

Señales de alarma que no conviene ignorar

- Llevas mucho tiempo pagando y el saldo apenas baja.

- No tienes claro cuánto has pagado en intereses.

- La entidad te cambió límites o condiciones y no lo entendiste bien.

- Ya no solo te ahoga la tarjeta: también hay préstamos, descubiertos o recibos impagados.

Cuando aparecen varias de estas señales a la vez, lo prudente es dejar de mirar solo la cuota del mes y pasar a revisar el problema completo.

Primera pregunta clave: ¿cuándo conviene reclamar la tarjeta revolving?

Reclamar tiene sentido cuando el foco principal está en la propia tarjeta: su contratación, la información recibida, la evolución de la deuda o la falta de transparencia en lo que realmente estás pagando.

Casos en los que reclamar puede ser una buena idea

Puede merecer la pena revisar una reclamación si la deuda no baja pese a años de pagos, si no entiendes bien cómo se calcula la cuota, si necesitas un desglose claro de capital, intereses y comisiones, o si hubo ampliaciones del límite que no quedaron bien explicadas. El Banco de España señala que la entidad debe facilitar información suficiente sobre lo pagado y lo adeudado, ofrecer un medio para conocer el tiempo estimado de amortización y explicar específicamente las ampliaciones del límite y su impacto.

¿Qué problema resuelve una reclamación?

Una reclamación puede ayudarte a discutir cómo se generó o se gestionó la deuda. Es decir, ataca el origen o la forma de funcionamiento del producto.

Eso puede ser útil si tu problema real está concentrado en una o dos tarjetas. Pero no siempre basta cuando además existen otras deudas, atrasos, embargos inminentes o una insolvencia ya consolidada.

Un apoyo externo que sí aporta valor

Si eres persona consumidora, puede interesarte revisar la vía del Sistema Arbitral de Consumo de la Generalitat Valenciana. La Generalitat lo presenta como una alternativa a los tribunales ordinarios y aclara que el procedimiento es gratuito para las personas consumidoras y usuarias.

Segunda pregunta clave: ¿cuándo conviene cancelar la deuda con la Ley de Segunda Oportunidad?

Aquí cambia el enfoque. La Ley de Segunda Oportunidad no está pensada para discutir solo una tarjeta, sino para resolver una situación de insolvencia real cuando ya no puedes atender el conjunto de tus deudas con normalidad.

Si además de la revolving tienes préstamos personales, microcréditos, deudas bancarias o una economía ya desbordada, suele ser más útil estudiar una salida global como la Ley de Segunda Oportunidad o una vía orientada directamente a cancelar deudas. La propia web del despacho indica que los préstamos personales y las deudas derivadas de tarjetas pueden incluirse en el procedimiento, y que el proceso puede terminar con exoneración tras liquidación o plan de pagos, según el caso.

¿Qué señales apuntan a que ya no basta con reclamar?

Pagas varias cuotas y aun así no llegas a fin de mes

Si una tarjeta ha dejado de ser una molestia y se ha convertido en parte de un colapso financiero, reclamar puede quedarse corto.

Tienes más de una deuda financiera

Cuando conviven tarjetas revolving, préstamos personales y financiación al consumo, lo razonable es estudiar una estrategia única. En ese escenario encaja muy bien revisar la página sobre deudas de préstamos y tarjetas en Segunda Oportunidad, porque precisamente conecta las deudas financieras con una salida concursal para persona física.

Ya temes embargos o impagos en cadena

Si el problema ya afecta a nómina, cuenta bancaria o recibos básicos, lo importante no es solo discutir una tarjeta, sino cortar la espiral de insolvencia.

Problemas frecuentes y cómo resolverlos

Pago cada mes y debo casi lo mismo

Este es el caso más típico. Primero conviene pedir un desglose completo y comprobar cuánto se amortiza realmente. El Banco de España incluso ofrece herramientas para estimar cuánto tardarías en terminar de pagar según la cuota elegida. Si el producto ha funcionado de forma opaca, se estudia reclamación. Si además no puedes sostener el resto de obligaciones, se estudia insolvencia global.

Tengo varias revolving y también préstamos personales

Aquí muchas veces el error es pensar que una reunificación o un préstamo nuevo lo arreglan todo. No siempre es así. De hecho, puede venirte bien leer antes si pedir un préstamo para reunificar deudas realmente compensa, porque en determinados perfiles solo retrasa el problema en lugar de resolverlo.

Soy autónomo y mezclé gastos personales y del negocio

Es una situación más común de lo que parece. Cuando la tarjeta se ha usado para tapar tesorería, pagar proveedores o cubrir meses malos, ya no hablamos solo de consumo, sino de una insolvencia más compleja. En esos casos conviene revisar tanto las opciones de Ley de Segunda Oportunidad para autónomos y empresas como el artículo sobre opciones para cancelar deudas siendo autónomo.

No sé si cumplo requisitos para cancelar la deuda

Esa duda es normal. Por eso, antes de decidir entre reclamar o cancelar, tiene sentido revisar los requisitos para acogerse a la Ley de Segunda Oportunidad y entender también el procedimiento de la Ley de Segunda Oportunidad. La web del despacho destaca como elementos clave la insolvencia real, la buena fe y una preparación correcta del expediente.

Qué documentación conviene reunir antes de mover ficha

Si vas a reclamar la tarjeta

Guarda contrato, extractos, recibos, comunicaciones con la entidad y cualquier cambio de condiciones que te hayan notificado.

Si vas a estudiar Segunda Oportunidad

Además de la documentación de la tarjeta, necesitarás una visión completa de tu situación económica: identidad, domicilio, cargas familiares, ingresos, deudas y soporte documental del conjunto del caso. La guía del despacho sobre documentación para la Ley de Segunda Oportunidad insiste precisamente en que un expediente incompleto suele frenar el procedimiento.

Entonces, ¿qué hago primero?

Paso 1. Mira si tu problema es una tarjeta o una insolvencia completa

Si todo gira alrededor de una sola revolving, puede haber margen para reclamar.

Paso 2. Calcula si la deuda tiene salida real

Si ni subiendo ingresos ni recortando gastos puedes sostener el conjunto de pagos, la prioridad deja de ser la tarjeta y pasa a ser la solución global.

Paso 3. Evita tapar una deuda con otra

Antes de firmar más financiación, conviene revisar si estás solucionando el problema o solo ganando unas semanas.

Paso 4. Elige la vía correcta

Reclamar tiene sentido cuando hay que discutir el producto.

Cancelar deuda con la Ley de Segunda Oportunidad tiene sentido cuando ya existe una insolvencia que no se arregla solo con una reclamación.

En otras palabras: si la tarjeta es el incendio, se estudia la reclamación; si la casa entera ya está ardiendo, hay que pensar en una salida de conjunto. Y ahí cobra valor analizar bien la ruta entre reclamación, reestructuración o exoneración antes de seguir pagando a ciegas.